刘若晴 非对称战略精研社

芯片可谓是现代社会的顶梁柱。大到能源互联网、交通管理系统和云计算,小到我们日常所用的手机、电脑和家电,芯片在我们的生活中无处不在。它既是使任何软件正常运行的前提,也是人工智能、量子计算和自动驾驶等很多新兴技术的基础。

别看芯片小小一个很迷你,它的工艺之精细繁琐简直可以称之为人类制造业的天花板。今天笔者想领大家具体了解一下芯片从无到有的必经阶段,以及全球芯片产业链中的核心企业。

芯片产业链

芯片由半导体(semiconductor)材料组成。半导体产品可分为7大类:存储器、逻辑器件、微处理器、模拟器件、光电器件、分立器件和传感器。前4种产品统称为集成电路(IC),也就是我们常说的“芯片”。

更确切一些来说,芯片是指内含IC的硅片,由晶圆分割而成。芯片是手机、电脑等电子设备的重要组成部分,是IC的载体,也是IC的主要表现方式。

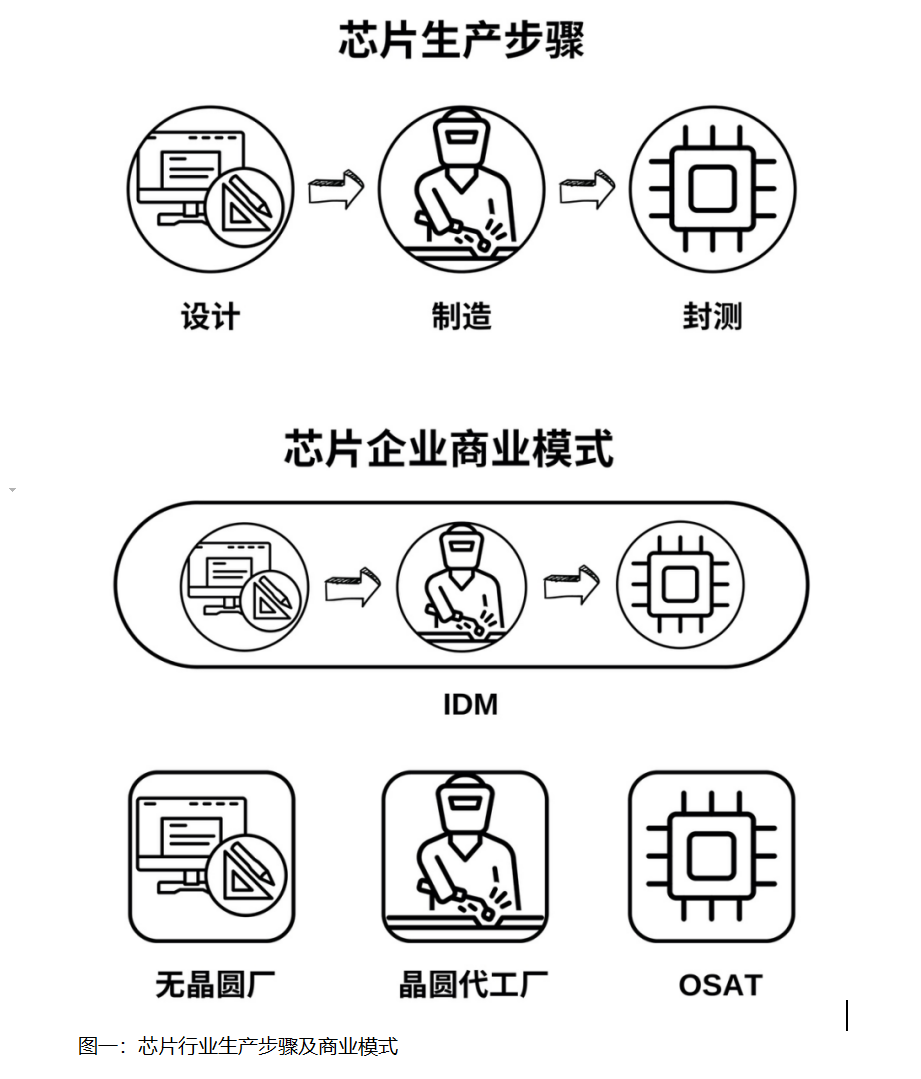

芯片从无到有大致分为3个阶段:设计、制造、封装测试。由于商业模式不同,有些公司将三个阶段全部包揽,而有些公司只聚焦于其中一项。

集成设备制造商(Integrated Device Manufacture)又称为IDM,同时负责设计、制造和销售IC产品。这曾经是半导体行业的主流商业模式,但随着IC产品设计和制造的复杂性和成本的增加,许多公司现在专注于单一的生产步骤。

全球最具代表性的IDM企业包括英特尔(Intel)、三星(Samsung)和德州仪器(Texas Instruments)。

只负责设计芯片的公司称为无晶圆厂(Fabless),又叫做IC设计商。它们与制造芯片的晶圆代工厂(Foundry)密切合作。

在代工厂制作完芯片后,必须对其进行检查测试和包装,以防止其损坏。这最后一步或是由晶圆代工厂自己完成,或是外包给半导体组装和测试公司(OSAT)。

以英特尔的竞争对手AMD为例,虽然它和英特尔一样生产微处理器,但两家公司的商业模式和价值链却大不相同。AMD处理器由自己设计,在台湾的半导体制造公司台积电(TSMC)生产,然后由OSAT公司SPIL进行最后的封装。

芯片设计

美国在芯片设计方面一直处于领先地位。据2022年的调查分析统计,美国芯片设计公司产值全球占比超过60%。其中代表企业包括AMD、英伟达(NVIDIA)、高通(Qualcomm)和博通(Broadcom)。

在设计领域中,最重要的两类芯片莫过于CPU和GPU。

CPU即中央处理器,是计算机中负责执行所有任务的主芯片。它就像人的大脑一样,根据软件程序的说明指挥计算机中的所有组件该做什么。

CPU市场中两个核心玩家是英特尔和AMD。如之前的文章“Wintel联盟:合作与冲突的动态博弈”中所提,英特尔成立于1968年,曾与微软(Microsoft)强强联手垄断了个人电脑(PC)产业链的高端。但AMD作为英特尔多年的强敌也不甘示弱,近期推出的产品在性价比方面并不比英特尔逊色。

GPU为图形处理器,又称为显示芯片,是一种专门在电脑、游戏机、工作站和一些移动设备上做图形相关运算工作的微处理器。它的出现被业界视为现代计算机图形技术的开端。我们通常说的“显卡”就是把GPU芯片、接口等集合在一起的那张板卡。

如果说CPU精于控制和复杂运算,那么GPU擅长的就是简单且重复的运算。别看它简单,GPU的作用也不容小觑。人工智能(AI)、数据中心、区块链等前沿技术其实都需要这种“基本功”。未来GPU的增长潜力甚至可能远大于CPU。

GPU市场中的核心企业包括英特尔、AMD和英伟达(NVIDIA)。目前做高性能高端显卡的只有AMD和英伟达两家。

英伟达由美籍华人Jensen Huang(黄仁勋)创立于1993年,是一家AI计算公司。英伟达在1999年定义了GPU,创建了最大的游戏平台,并推动了AI、高性能计算、PC游戏、创意设计、自动驾驶和机器人技术的发展。

近几年一些大科技公司也开始自研芯片,包括苹果(Apple)、微软、谷歌(Google)、亚马逊(Amazon)和阿里巴巴(Alibaba)等。

关于这一现象,全球最大上市咨询公司埃森哲(Accenture)的全球半导体主管赛义德·阿拉姆(Syed Alam)解释道:“越多越多的科技公司希望定制芯片满足其应用程序的特定要求,而不是使用与竞争对手相同的通用芯片。这可以使他们能够更好地控制软件和硬件的集成,同时使他们在市场竞争中脱颖而出。“

芯片制造

芯片制造即把芯片电路图转移至硅片上,并进行光刻、刻蚀、离子注入、薄膜沉积、化学机械研磨等步骤。

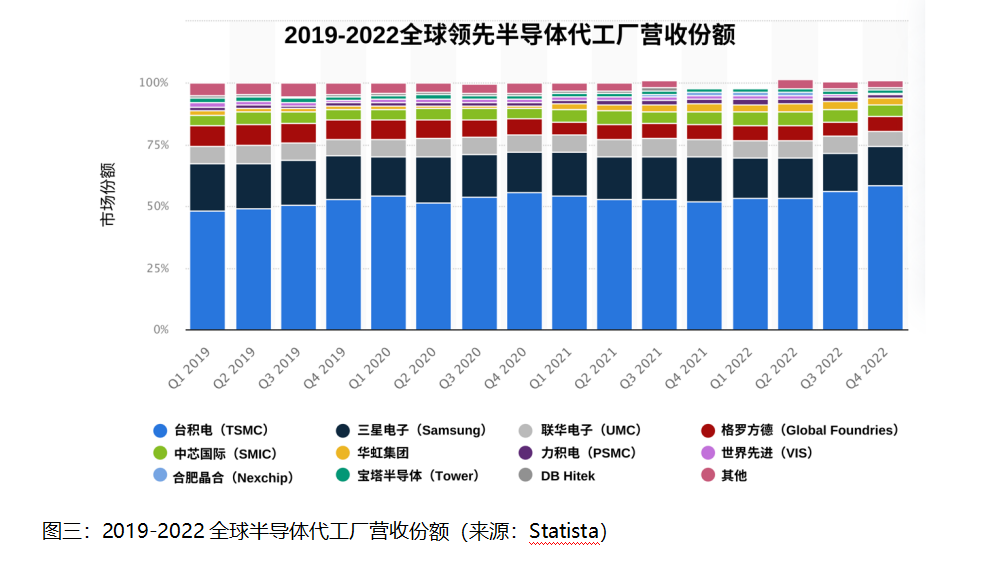

世界芯片制造三巨头分别是台积电、三星和英特尔。

如上文所题,三星和英特尔同时设计和制造芯片,自产自销的同时也接其他公司的芯片制造订单。

而台积电由“半导体教父”张忠谋(Morris Chang)创立于1987年,是全球最大的芯片代工企业,也拥有目前最先进的技术和最高的良品率。

截止2022年第四季度,台积电在全球半导体代工市场份额高达58.5%,而排名老二的三星只有15.8%。

那么台积电的“高级感”具体体现在哪里呢?很多人估计听说过芯片越小就越先进。其实芯片制造的关键指标是制程,也就是IC内电路之间的距离。我们一般说的10纳米、7纳米或5纳米芯片,指的就是芯片的制程工艺。

简单来说,芯片是由晶体管组成的,而晶体管的数量制约了计算机的计算速度。同样面积的芯片里,制程越小,容纳的晶体管就越多,芯片的性能也就越强。

英特尔创始人之一戈登·摩尔(Gordon Moore)就曾大胆地提出:“集成电路上可容纳的晶体管数目,约每隔18个月便会增加一倍。”这便是著名的摩尔定律。

当然,现实中芯片的进步速度不会完全遵行这一定律,但近几年在全球半导体巨头的激烈竞争下,芯片的制程工艺一路突飞猛进,目前台积电和三星已经迈入3纳米时代。

芯片封装测试

这一步骤包含对芯片的封装和性能及功能测试,是产品交付前的最后工序。其中封装即对做好的晶圆进行划片、贴片、键合、电镀等工艺,防止芯片受损。

这些工艺通常被称为“后端“工序,而之前在晶圆厂的步骤则叫做”前端“工序。如果说芯片的前端制造需要投入大量资本,后端的封装和测试则需要大量劳动力,且利润率通常较低。

如上文所题,专门从事半导体生产过程后端的公司被称为OSAT公司,主要代表为中国台湾的ASE公司、大陆的长电科技公司(JCET)和美国的Amkor公司。

芯片行业特征

从供应和需求两方面来看,芯片行业在发展的70多年间经历了重大转变。

首先,芯片的客户群发生了变化。PC和硬盘驱动器不再是芯片的唯一终端市场。随着数据中心的扩张和科技在各行各业中的广泛应用,企业芯片支出一路飙升。从汽车行业到微软或亚马逊这样的云计算大佬,几乎人人都需要芯片。

而芯片的供应端则更趋向稳定。如今的半导体公司大都拥有竞争护城河,这得益于芯片日益复杂的特征和企业的长期投资。这些公司不仅拥有大量的知识产权,还有高度专业化的技术和可观的资本投入。因此,一家新公司是很难挤入该赛道的。

除此之外,芯片代工成本基本每4年翻一番,导致行业内的玩家越来越少,形成寡头垄断的格局。

这便解释了为何芯片领域中的主要企业都是固定的。如今芯片企业大都将注意力从快速扩大产能转向利润率、现金流和资产负债等财务状况。它们依然会有大量资本支出和研发预算,但通常不会以牺牲盈利能力为代价。简而言之,这些公司比以往更重视资本管理,商业模式也更加稳定。

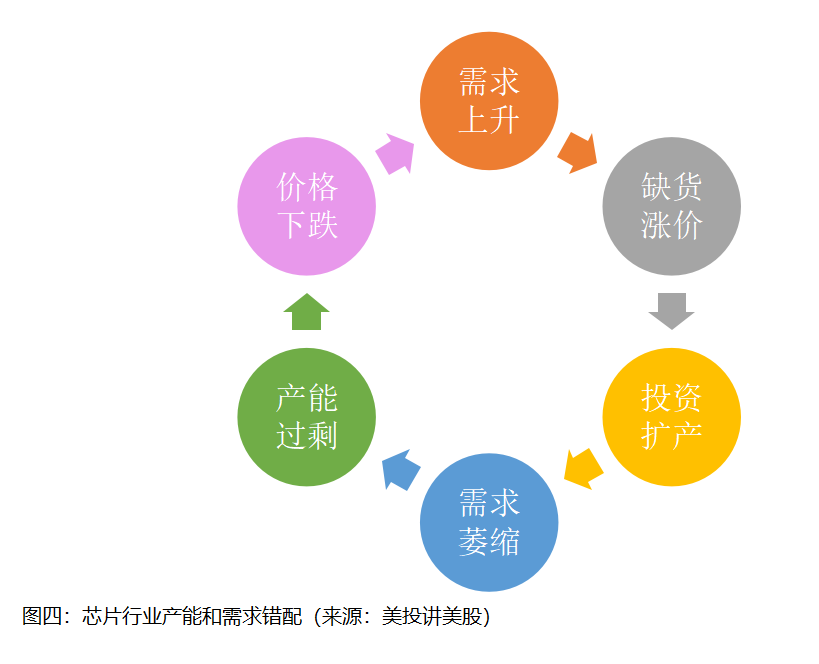

芯片行业具有明显的周期性,而这种周期性和经济周期紧密相关。由于我们的日常生活离不开芯片,只要全球经济在发展,大家的消费水平在上升,对于芯片的需求就会随之上升,反之亦然。

但这并不意味着经济上行时芯片行业就一定蓬勃发展,因为造成芯片行业周期性的最主要成因是产能和需求的错配。当芯片需求高的时候,产能往往跟不上。而当产能跟上时,需求却下降了。

造成这种窘境的原因之一便是芯片设计公司和代工厂之间的配合问题。我们可以以AMD和台积电这两家芯片巨头为例看看它们的难题。AMD离消费者更近,对芯片需求变化很敏感,但问题是有多少芯片可以卖不由自己说了算,因为它依赖于台积电来生产芯片。

而台积电即使面对需求端的变化也无法进退自如,说变就变。芯片制造的工序极其复杂,需要上下游各家公司的大量配合。各大企业找台积电做代工通常需要提前两三年预定,即使现在立刻下单也不能在当年生产。这样一来AMD为了防止日后缺货只能尽量提前往多了订。这也是为何芯片行业里一直存在订单过剩的现象。

等到台积电真正开始生产芯片时,需求往往已经下滑了。这时AMD的芯片库存就会出现大量积压,迫使它降价出售,营收增长也会随之下降。

由此可见判断芯片周期的一个关键指标是芯片公司的库存。库存上升意味着芯片周期会开始走下坡路,反之库存下降就意味着上行周期的开始。

说到这里很多人可能会感觉纳闷:像台积电这种实力雄厚的公司难道不能提高产能吗?凭它多年的经验肯定早已熟知芯片行业的这种错配情况。

其实台积电也希望提高产能,但它实际上身不由己,受到上游公司的许多限制。制造芯片涉及很多复杂的材料和设备,而这些资源绝非信手拈来。

举个例子,台积电制造芯片必须的顶尖光刻机只有荷兰的ASML一家公司可以生产,而ASML同样被上游公司卡脖子,需要2000多家公司提供材料。即使台积电现在下单订购光刻机,也要等3年左右才能收货。

又例如台积电在2020年宣布在美国亚利桑那州修建5纳米芯片工厂,时至今日一直在努力投资和准备,预计2024年开始量产。可见在芯片行业中资本支出要转换成真正的产能还需要3到5年时间,而这样的滞后性就使得产能更难以紧跟需求。

因此台积电不能轻易为扩大产能而冒险投入大笔资金。它不能预测5年后需求大涨所以大规模投资,必须看到需求已经爆发、订单上升时才敢买设备建工厂。

除此之外,技术的更新迭代也是造成芯片行业周期明显的另一大原因。以iPhone为例,苹果每年9月都会出新款,而iPhone销量在新款发布前的一个季度通常很差。原因很简单:大家都在等着买新款。

这种现象在芯片行业中也是一样。在3纳米技术问世后,各家公司会先停掉5纳米和7纳米的订单,并一窝蜂地去抢3纳米芯片,以防自己的产品在未来被淘汰。

综合来看,芯片行业的周期性有很多成因,而它们共同放大了产能和需求的错配。我们可以简单地用下图归纳该行业的现象:

芯片行业现状

我们现在可谓处于芯片行业的“冬天”。以全球最大的存储芯片制造商三星为例,它去年第四季度营业利润同比暴跌69%,达到多年来业绩最低点。主要原因在于全球经济低迷,打击了存储芯片价格以及对IT产品和服务器的需求。

除存储芯片之外,其他诸如能源芯片、计算芯片和通讯芯片等多种芯片产品也出现了需求萎靡、价格下跌等现象。可以说整个全球半导体市场都状况不佳。

“在通货膨胀等作用下,主流芯片市场低迷现象短期内或难以缓解。与手机和电脑相关的存储芯片计算芯片市场遇冷,三星电子等大厂也不得不减产应对市场变化,而这将致使从芯片代工到终端的上下游厂商集体收缩产能,蔓延整个产业链,并致使行业库存普遍居于高位。虽然产业链厂商也在积极去库存,但在2023年上半年将继续面临严峻的库存修正与业绩不佳的挑战。“深度科技研究院院长张孝荣认为。

元禾半导体科技有限公司首席专家李科奕表示,进入下行周期的芯片销量和价格尚未达到底部,预计该行业到今年第四季度才真正有望结束下行周期。希望届时整个行业可以进入拐点重新回暖。

展望未来,目前市场普遍认为电动车和自动驾驶将成为下一个芯片需求大户。毕马威会计事务所(KPMG)预计10年后左右,汽车半导体行业的年收入有望达到2000亿美元。目前主流的消费电子、通讯电子和数据处理的增速将趋于稳定。

在政策、基金的鼓励和市场的驱动下,中国芯片产业规模有望在10年内实现巨大突破。半导体相关产品技术将继续加快变革,期待未来在自动驾驶等前沿科技领域能够占据重要的一席之地。

作者简介:商业分析师、中英文编辑,美国卡内基梅隆大学(CMU)英语系专业写作硕士

主要参考资料:

1. Jan-Peter Kleinhans & Dr. Nurzat Baisakova. “The Global Semiconductor Value Chain: A Technology Primer for Policy Makers.” Stiftung Neue Verantwortung, October 2020.

2. “想投资芯片行业?不了解这些,你一定会犯错!18分钟手把手教你投资芯片行业” 美投讲美股,09-12-2022.

2. 投资界扫地僧. “芯片行业投资须知” 雪球,09-04-2022, https://xueqiu.com/7855926000/229969256.

3. “存储芯片价格一年内跌40%低迷期拉长,2023年芯片市场如何走?“ 证劵日报,01-07-2023, https://baijiahao.baidu.com/s?id=1754309836566650516&wfr=spider&for=pc.